Que es apalancamiento

Surge como el fenómeno o el hecho en el cual la empresa incurre en una series de cargas o erogaciones fijas operativas o financieras con el fin de incrementar al máximo las utilidades de los propietarios.

El punto de partida para el análisis del apalancamiento es el estado de resultados:

Ventas

-costos y gastos variables

= Margen contribución

– costos fijos de operación administración

=utilidad antes de impuestos(UAII)

-intereses

=utilidad antes de impuestos(UAI)

-impuestos

=utilidad neta

/ numero de acciones

= utilidad por acción (UPA)

Apalancamiento opertivo:

Surge de la existencia de los costos y gastos fijos de operación y se define como la capacidad que tiene la empresa de utilizar dichas cargas con el fin de incrementar al máximo que un incremento en las ventas puede tener sobre las UAII.

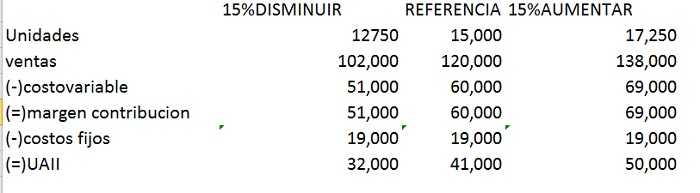

Ej: la empresa contabilidadmasfinanzas va a producir 15000 unidades a un precio de venta de $8 y un costo variable unitario de 4, costos fijo de 19000.

Operaciones

15000 UND x $8= 120000

15000 UND x 4= 160000

15000 x 15% -15000= 12750

15000 x 15% +15000= 17250

12750 UND x $8= 102000

12750 UND x 4= 51000

17250 UND x $8= 138000

17250 UND x 4 = 69000

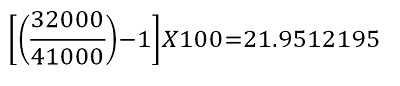

Variación de la UAII:

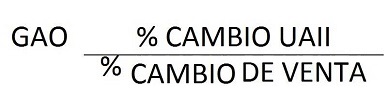

La medida del apalancamiento operativo se llama grado de apalancamiento operativo GAO, muestra la relación de cambio de las UAII frente a un cambio determinado en ventas y para un determinado volumen de referencia.

GAO= 60,000(MARGEN CONTRIBUCIÓN) /41000(UAI)

GAO=1,463.4146341463414 *15

GAO =219512195

Podemos observar que al realizar el GAO el resultado es igual a la variación de la UAII.

Apalancamiento financiero:

Surge de la existencia de las cargas fijas financieras que genera el endeudamiento y se define como la capacidad de la empresa de utilizar dichas cargas fijas con el fin de incrementar al máximo el efecto que un incremento de la UAII puede tener sobre la utilidad por acción.

Por lo tanto el apalancamiento financiero como medida, muestra el impacto de un cambio en la UAII sobre la UPA.

Continuando con el ejemplo anterior de la la empresa contabilidadmasfinanzas, necesita calcular el grado de apalancamiento financiero teniendo encuenta que posee 5200 acciones y paga un impuesto de renta del 33% adicional mente tiene un préstamo por 5,000,000 pagaderos al 0.3% mensual y otro préstamo por 4,000,000 por 3% anual, compruebe el GAF o apalancamiento financiero con un 15% de aumento de la utilidad operativa.

paso 1:

Operaciones:

5,000,000 x 0.3% = 15,000

4,000,000 x 3% = 120,000 /12 = 10,000

suma: 15,000 + 10,000 = 25,000

=utilidad antes de impuestos(UAII) 32,000

-intereses 25,000

=utilidad antes de impuestos(UAI) 7,000

-impuestos(33%) 2,310

=utilidad neta 4,690

/ numero de acciones 5,200

= utilidad por acción (UPA) 0.901919230769

Paso 2: 15% de aumento de la utilidad operativa.

=utilidad antes de impuestos(UAII)

32,000 x15%=4800+32000= 36,800

-intereses 25,000

=utilidad antes de impuestos(UAI) 11,800

-impuestos(33%) 3,894

=utilidad neta 7,906

/ numero de acciones 5,200

= utilidad por acción (UPA) 1.520384615

Paso 3:

GAF =UAII / UAI

32,000 / 7,000 = 4.571428571 X 15 = 68.57

Variación upa =( (año actual / año anterior)-1) x 100

((1.520384615 / 0.901919230769)-1)x100= 68.57

se puede observar que tanto el GAF como la variación upa el resultado es igual , esto quiere decir que le procedimiento nos ha quedado bien.

0 comentarios